前回のブログで、公的年金保険の規制緩和について、簡単に纏めたときに、年金の財源は保険料と積立金と税金と書きました。

国民年金保険料はすでに上限に達していて、これ以上上がることはありません。

税金は年金への拠出の意思決定システムが(僕には)よくわからないので、残る積立金について、簡単に調べてみました。

まず積立金の残高ですが、2018年末で約160兆円のようです。

新型コロナ禍に伴う株価等の下落で、市場評価ベース(未実現残高)での資産額は低下したかもしれませんが、その後の市場の急回復で、いくらかは戻っていることでしょうね。

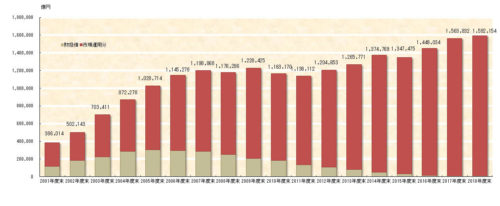

市場運用開始(2001年度)からの運用資産額の推移

(出典 GPIFホームページ https://www.gpif.go.jp/operation/last-years-results.html)

次に過去の収益ですが、市場運用が始まった2001年(平成13年)から、ITバブル崩壊、リーマンショックなどを経ながらも、順調に収益を上げているようです。

(単年度別の収益なども掲載されていますので、ご興味のある方は厚労省のホームページなどをご覧ください)

-500x281.jpg)

積立金の収益状況

(出典 厚生労働省ホームページ

最後に、今後100年間の積立金の使用予定ですが、年金給付に占める積立金の割合は10%程度です。

保険料が固定されて税金の拠出もあまり増やせないならば、積立金を100年かけて使っていこうという計画のようですね。(給付残高の1年分くらいの積立金は残す計画です)

厚生年金の財源の内訳及び注釈

年金給付の財源(財政検証で前提としている概ね100年間の平均)は、その年の保険料収入と国庫負担で9割程度がまかなわれており、積立金から得られる財源は1割程度です。年金給付に必要な積立金は充分に保有しており、積立金の運用に伴う短期的な市場変動は年金給付に影響を与えません。

(出典 GPIFホームページ https://www.gpif.go.jp/gpif/pension-finance.html)

参考までに、国民年金と厚生年金の積立金残高見通しをつけておきます。

(出典 厚生労働省ホームページ

https://www.mhlw.go.jp/topics/nenkin/zaisei/zaisei/04/04-05f.html)

積立金は、我々が受給する年金の大切な原資の一部なので、注意してみていく必要があります。でも年金給付の大部分は年金保険料が占めているので、将来にわたって(金額はともあれ)安定して年金を受給するためには、きちんと年金保険料を支払う必要がありますね。