自宅を売却することで、久しぶりに不動産マーケットの情報を集めていると、米国駐在中に苦労した、銀行の商業不動産貸付金回収を思い出しました。

その時の詳細は、小説「タワー・オブ・アトランタ」に書いたのですが、当時(1990年代)の不動産不況が2008年ごろのリーマンショックで再現され、そしてどうやら2020年以降のコロナ禍とFRBの金利引き上げによって、またまた再現しそうな感じなので、すこし纏めてみたいと思います。

当時は、1980年末の日本のバブル経済の勢いが海外にまで浸透して、米国・欧州・アジアなどで日本の銀行が破竹の勢いで(低利)融資競争に参加して、バブル経済崩壊とともに大きな火傷を負った

時期でした。

その時の火傷は、思ったよりも酷くて、傷は皮膚を突き破って皮下組織から骨にまで

達していたようで、日本は「失われた〇〇年」を過ごすことになりました。

リーマンショックの時の不動産不況の時は、楽天家の知人の米国人が、米国内を旅行したときの様子を、「もうダメかもしれない」と暗い顔で話してくれたことを思いだしますね。

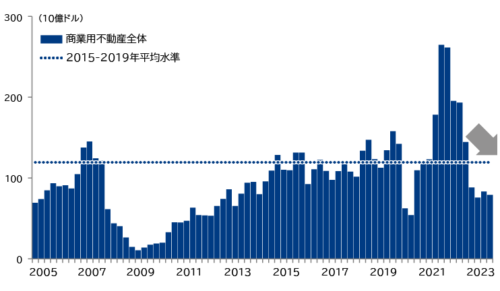

今回は、今のところ大きな兆候は無いのですが、三菱総研のレポートによると、米国の

商業不動産取引の落ち込みの程度は、2009年のリーマンショック並のようです。

米国の商業不動産取引減少の第一の要因は、FEBの急激な金利引き上げです。

不動産取引や不動産融資は、金利の高低に非常に敏感なので、金利が少し上がっただけで

取引が減少します。

今回のFRBの利上げは、少しどころか、かなり急激だったので、想定通りの結果でしょう。

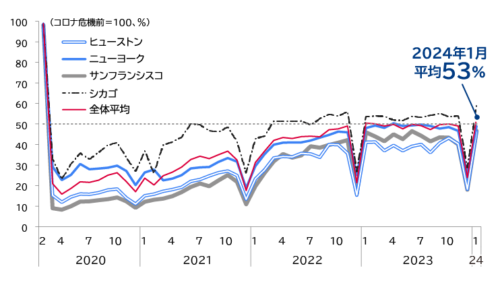

第二の要因は、コロナ禍でリモートワークが増えて、オフィスに出社しなくてよかった人たちが、コロナ禍が終わっても、リモートワークの快適さを手放したがらないということです。

米国全体で、約半分の社員が「出社拒否?」になれば、オフィスの必要性は半減します。

この傾向がもしも継続するならば、米国のオフィス事情は激変し、商業用不動産に融資している金融機関(銀行およびノンバンク)は経営危機か破綻に陥ります。

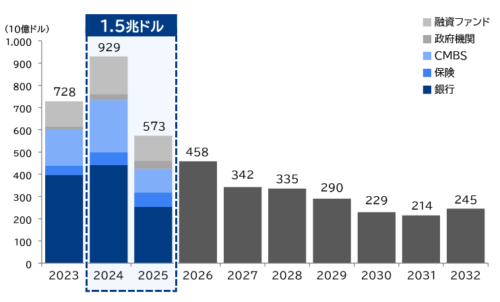

ちなみに、2024年と25年で、借り換えが見込まれる商業不動産の融資金額は1.5兆ドル(約220兆円)のようです。

全部がデフォールトになることは無いと思いますが、25%が借り換え困難になると

約55兆円ですから、インパクトは大きいと思います。

米国で55兆円が融資の返済困難になったとして、お隣の中国では、それを上回る不動産負債の

デフォールトリスクが潜在しています。

翻って、日本の不動産市場は、一見好調です。

円安効果もあって、世界から投資マネーが集まりだしているので、東京を中心に商業不動産も好調のようです。

私の職場がある大阪梅田付近にも、グラングリーン大阪、イノゲート大阪をはじめとして、

商業施設・住宅・オフィスの混合した商業不動産の建設が続いています。

でも、世界の商業用不動産市場が冷え込んできたときに、日本だけが活況を呈することが

あるのでしょうか?

普通に考えれば、本国のビジネスが危機的状況になれば、投資マネーは瞬時に本国へ(またはタックスヘイブン国に)回帰します。

日本の金融市場は、海外の投資マネーが支えている割合が大きいように思いますので、

投資マネーの本国回帰が始まると、一時的にせよ金融市場にショックを与えます。

米国で銀行破綻の懸念があれば、FRBはすぐに利下げするでしょうし、共産党独裁国家

である中国も、急いで何らかの手を打つことは可能です。

ただ、昨今の利上げ騒動を見ていると、どうも政府の意向を大いに気にしているように見える日本銀行は、果たして機動的にうごけるのかな?と少し心配になりますね。

(資料出典 米商業用不動産市況の悪化から紐解く世界経済の脆弱性 懸念される金融システムと実体経済への波及 | MRI 三菱総合研究所)